【決算】中国塗料、売上増加し利益は二桁増

2026.02.17

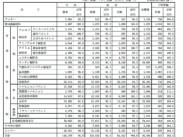

中国塗料(伊達健士社長)は2月3日、2026年3月期第3四半期の連結決算を発表した。売上高は前年同期比6・1%増の1019億3千万円、営業利益は同11・0%増の129億2200万円、経常利益は同10・4%増の132億6200万円、親会社株主に帰属する四半期純利益は、前年同期に特別利益を計上していた反動等により、同17・7%減の87億9900万円となった。

セグメント別の経営成績で日本は、船舶用塗料において新造船向けでは、需要が堅調に推移するなか製造コストに見合った販売価格の適正化を継続して推進したことなどにより、売上高は増加した。修繕船向けでは、第1四半期は大型案件の比率低下等により減収となっていたものの、その後は大きく持ち直し、増収に転じた。工業用塗料では、販売価格の適正化を推進したほか、建材用塗料で需要の回復が見られたこともあり増収となった。その結果、売上高は同4・8%増の334億6300万円となった。損益面では、新造船向けで低採算案件が残るものの、全体的に製造コストに見合った販売価格の適正化や高付加価値製品の拡販に努めたことにより、セグメント利益は同48・0%増の25億9千万円となった。

中国は、船舶用塗料において、新造船向けは前年同期に工程遅延の影響で出荷量が減少していた反動もあり、売上高は増加した。修繕船向けは、競争力向上のため販売価格の調整を行ったこと等により出荷量は増加したものの、売上高はほぼ横ばいとなった。工業用塗料では、重防食向けの出荷が堅調に推移した。その結果、売上高は同5・3%増の163億3700万円となった。損益面では、原材料調達コストの低下等により、セグメント利益は同16・2%増の23億2900万円となった。

韓国は、船舶用塗料においては、主力の新造船向けでは主要造船所における大型案件の集中がピークアウトしたものの、環境対応型塗料の販売や製造コストに見合った販売価格の適正化を推進したほか、為替の影響も加わり、売上高は増加した。また、修繕船向けも堅調に推移した。その結果、売上高は同3・4%増の141億2千万円となった。損益面では、高付加価値製品の販売が寄与し、セグメント利益は同38・2%増の21億2800万円となった。

東南アジアは、船舶用塗料では修繕船向けの販売が堅調に推移したことや、プレジャーボート向けの出荷が大きく伸長したことにより、売上高は増加した。工業用塗料は、主力のタイにおいて政治的混乱による公共事業の遅延に加えて民間投資も減少しているなか、重防食案件の需要が低調に推移したことで出荷量は減少した。コンテナ用塗料は、マレーシアにおいて大口顧客におけるコンテナの生産調整の影響により減収となった。その結果、売上高は同2・6%減の141億2800万円となった。損益面では、各種経費の増加により、セグメント利益は同4・4%減の27億7600万円となった。

欧州・米国では、船舶用塗料のうち主力の修繕船向けでは、当該期間における入渠船が増加し、燃費規制の対応を始めとする環境対応型製品の需要が高まるなかで高付加価値製品の販売に注力したほか、製造コストに見合った販売価格の適正化を行ったこと等により、売上高は増加した。工業用塗料は、イタリアにおける買収子会社の事業を取り込んだことにより増収となった。その結果、売上高は同12・6%増の238億8千万円となった。損益面では、基幹システム構築費用や営業経費等の増加により、セグメント利益は同42・4%減の10億8200万円となった。

関連記事