-183x137.jpg)

【決算】日本ペイントホールディングス、利益面で二桁増に

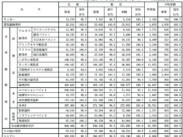

日本ペイントホールディングス(若月雄一郎社長、ウィー・シューキム社長)は5月14日、2025年12月期第1四半期連結決算を発表した。同期の売上収益は前年同期比5・6%増の4057億2400万円、営業利益は同24・7%増の514億3200万円、税引前利益は同20・7%増の481億9300万円、親会社の所有者に帰属する四半期利益は同25・7%増の369億9800万円となった。2025年3月に買収完了したグローバル・スペシャリティ・フォーミュレーターであるAOC、LLCをはじめとした企業群を傘下とするLSF11 A5 TopCo LLC(AOC)による業績が寄与した。

各セグメントの状況については、日本は自動車用塗料の売上収益が、自動車生産台数が前年の減少からの反動で増加したことで前年を上回った。工業用塗料の売上収益は、市況が低調に推移した影響を受けたものの、製品値上げの浸透が進んで、前年同期を上回った。一方、汎用塗料の売上収益は、物価高騰に伴い改修工事が低調に推移。しかし、販売数量の拡大に向けた施策の推進で、概ね前年同期並みとなった。この結果、売上収益は同4・1%増の483億6800万円。営業利益は、増収効果や販管費率の低下により、同19・2%増の44億2100万円であった。

NIPSEAは、自動車用塗料の売上収益では、自動車生産台数がタイにおいて前年同期を下回ったものの、中国では上回ったことにより、セグメント全体では前年同期を上回った。汎用塗料の売上収益については、トルコにおける政情不安や前四半期に実施した販売キャンペーンからの反動減などの影響を受けたものの、マレーシア、シンガポール、インドネシア等の主要市場において販売数量が増加して、前年同期並みであった。この結果、売上収益は同2・6%増の2218億7800万円、営業利益は同15・9%増の347億7千万円となった。

DuluxGroupは、汎用塗料の売上収益については、太平洋における若干のシェア獲得や製品値上げの浸透などがあったものの、欧州でのフランスを中心とした軟調な市況の影響を受けたことで、前年同期を下回った。その他周辺事業の売上収益は、太平洋におけるホームインプルーブメント市場が軟調に推移したことや、欧州におけるETICS(断熱材)などの需要の低迷による影響を受け、前年同期を下回った。この結果、売上収益は同3・5%減の898億1500万円。営業利益は、販管費の削減などにより、同1・6%増の72億9700万円であった。

米州は、自動車用塗料の売上収益については、自動車生産台数が減少したことにより、前年同期を下回った。汎用塗料は製品値上げの浸透や北カリフォルニア市場における販売好調により、前年同期を上回った。この結果、売上収益は同1・4%増の289億1200万円。営業利益は汎用塗料における北カリフォルニアでの投資額の増加などもあり、同10・3%減の10億7200万円となった。

AOCは、その他周辺事業について、主にマクロ経済環境の悪化により、市場の需要もわずかに低下して推移。この結果、売上収益は167億5000万円、営業利益は59億5800万円であった。

米国の関税について、同社グループは地産地消のビジネススタイルを構築していることから、影響はごく少ないとしている。ただ、第2四半期以降について、世界的な需要停滞が続くも、サプライヤーによる採算是正の値上げが続いており、価格変動を懸念している。中国では関税の影響で需要が減少し、原材料価格は若干の下落傾向ながら安定推移を見込んでいる。

また、国内では為替が円高傾向にあるものの、サプライヤーからの採算是正値上げ、諸経費上昇転嫁の構図は変わっていない。関税発動の影響で原油価格やナフサ価格が細かい上下動を繰り返しているが、同社グループとしては地域や原材料によって価格にバラつきがあるため、全体としては原材料費率の大きな変動は見込んでいない。

関連記事