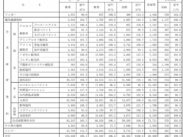

【決算】中国塗料、売上増・利益3桁伸長

中国塗料(伊達健士社長)は5月9日、2024年3月期連結決算を発表した。売上高は前年同期比16・8%増の1161億7400万円、営業利益は同213・5%増の121億8500万円、経常利益は同199・4%増の130億2500万円、親会社株主に帰属する当期純利益は同157・0%増の98億9200万円となった。

セグメント別の業績で日本は、船舶用塗料では新造船および修繕船向けの需要が堅調に推移するなか、製造コストに見合った販売価格の適正化を推進したこと等により、売上高が増加した。工業用塗料は重防食用塗料の販売が堅調に推移した一方、建材用塗料の販売が落ち込み、収益が悪化したことから、全体としては減収となった。その結果、売上高は同9・2%増の405億8千万円となった。損益面では、新造船向けの採算改善が限定的なものに止まったものの、全体的に製造コストに見合った販売価格の適正化や高付加価値製品の拡販に努めたこと等により、セグメント利益は19億5700万円(前連結会計年度はセグメント損失4億1800万円)となった。

中国は、船舶用塗料では新造船および修繕船向けの需要が堅調に推移するなか、新造船向けの販売量が大幅に増加したほか、修繕船においても製造コストに見合った販売価格の適正化を行ったことや、円安となった為替の影響も加わり、売上高は増加した。工業用塗料は、重防食塗料の販売が低調に推移し、コンテナ用塗料においても低採算案件の受注抑制を行ったことから販売が落ち込んだ。この結果、全体としての売上高は同22・7%増の199億5千万円となった。損益面では、製造コストに見合った販売価格の適正化に加え増収効果もあり、セグメント利益は同812・6%増の31億700万円となった。

韓国は、船舶用塗料では新造船向けでは前期に工程遅延の影響で販売量が減少していた反動や、製造コストに見合った販売価格の適正化を行ったことで、修繕船向けの減収分を吸収し、売上高は同48・9%増の118億7600万円となった。損益面では、製造コストに見合った販売価格の適正化に加え、増収効果もあり、セグメント利益は7億8千万円(前連結会計年度はセグメント損失1億3700万円)となった。

東南アジアは、修繕船向けを中心とした船舶用塗料や重防食塗料において、製造コストに見合った販売価格の適正化を行ったことや、円安となった為替の影響も加わり、売上高は同9・2%増の170億8100万円となった。損益面では、販売価格の見直し等により、セグメント利益は同36・9%増の29億8400万円となった。

欧州・米国では、船舶用塗料において堅調な需要が継続するなか、製造コストに見合った販売価格の適正化や高付加価値製品の拡販に注力したほか、円安となった為替の影響により、主に修繕船向けの販売が伸長し、売上高は同18・8%増の266億8500万円となった。損益面では、販売価格の見直し等により、セグメント利益は同150・3%増の16億6100万円となった。

2025年3月期の通期業績予想は、売上高が同3・3%増の1200億円、営業利益が同1・5%減の120億円、経常利益が同4・0%減の125億円、親会社株主に帰属する当期純利益が同1・1%増の100億円を見込む。

関連記事