中東情勢による供給不安 見えてきた実体

2026.07.02

『塗料報知』ダイジェスト(4月~6月)

『塗料報知』で中東情勢に関する記事をダイジェスト(4月~6月)としてまとめた。中東情勢に伴うナフサ調達難は業界に深刻な影響を与えたが、統計からは川上の原料不足と需要急増が重なった需給バランスの複雑な実態が見えてきた。これに対し政府は、備蓄原油の放出や代替調達の加速に加え、6月にはトルエンの大幅な供給拡大やシンナーの直販体制を構築。溶剤の供給正常化を図る一方、塗料の下塗りや防水材、シーリング材、さらには一部副資材では需給バランスが依然として崩れ、通常の流通には時間を要している。

供給不安のいろは

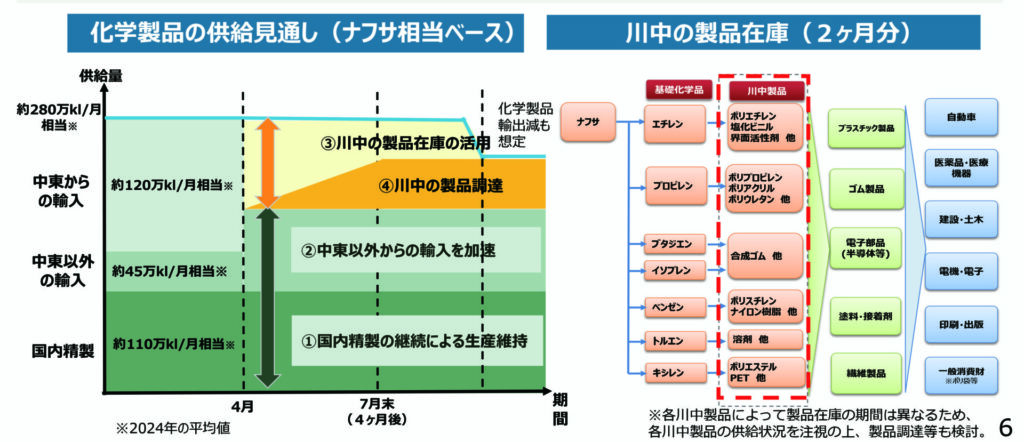

日本の塗料市場がこれほどまでに地政学リスクに左右される理由は、ナフサ供給の「二重の中東依存」にある。国内で供給されるナフサの約4割は国内の製油所で原油を蒸留して生産される「国内精製ナフサ」だが、その元となる原油の約9割は中東からの輸入である 。これに直接輸入される中東産ナフサ(4割)を加えると、日本のナフサ供給の大部分が中東情勢に直結していることがわかる 。ナフサの世界市場(2023年)では中国が33%、欧州が13%の生産シェアを持ち、中東自体のシェアは16%にとどまるが、日本は調達の大部分を中東に委ねてきたため、中東情勢の悪化は化学産業の心臓部を直撃することになった。

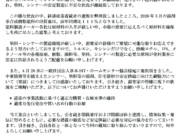

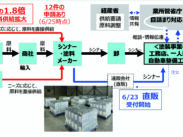

この危機に対し、政府は石油・化学製品の安定供給に向けた方針を打ち出した。具体的には、5月上旬以降に国家備蓄原油を約20日分放出 。これは代替調達の進展に合わせた第二弾の放出であり、ナフサを含め燃料油以外の用途にも供給を継続することで、少なくとも国内需要4カ月分(製品在庫含む)を確保する計画だ(図1) 。

経済産業省4月10日発表

また、米国や中南米等からの代替調達を通常の倍増(約90万kl/月相当)まで加速させ、中東依存からの脱却と供給路の多角化を急いでいる 。なお、実際に中東依存度が低い中国では、「中国では溶剤不足に陥っていない」とグローバル塗料メーカーは話す。(『塗料報知』2026年4月27日号)

業界の対応と需給バランスの崩れ

業界の供給はどうか。塗料メーカーは、化学プラントから原料を買い付ける「調達側」であると同時に、現場へ製品を届ける「供給側」という2つの顔を持つ。今回の危機では、メーカー自身が原材料の確保に奔走する「調達難」に直面しながら、一方で顧客への責任を果たすべき「供給側」として、厳しい出荷制限をかけざるを得ない苦境に立たされている。原材料価格が跳ね上がる中、自社でコストを吸収しきれず、供給責任と事業継続のバランスを取るために、出荷制限や大幅な価格改定を打ち出さざるを得ないのが実情だ。

この「調達と供給」の混乱は、3月中旬に表れてきた。 3月第2週からのシンナー類から出荷制限に踏み切り、この動きがユーザー側(製造・建設現場)の「将来的な欠品不安」を想起させ、3月中旬の「適正発注の要請」を越えた駆け込み発注が発生。結果として3月全体の出荷数字を押し上げた。木工や電気・機械・金属の工業塗装は、溶剤塗料が主流であり、ここがいち早く割増発注していたことも理解できる。供給は、原材料が絞られているため、メーカー在庫は減少したままとなった。

こうした状況で、需要側も国へ要請する動きがでてきた。日本塗装工業会は4月14日、国土交通省に要望書を提出。要望の柱として①シンナー・塗料および副資材の確実な供給確保②値上げに伴う価格変更と工期延長への配慮③資金繰り支援など事業継続支援④買い占めや便乗値上げなど不正取引への対応強化の4点を提示。特に現場で不可欠なシンナーの供給不安は深刻で、塗装工事そのものの停滞に直結するとの危機感を示した。国交省との意見交換において日塗装は、供給停滞は塗料メーカーや販売段階(川中)ではなく、原材料段階(川上)で供給が滞っている可能性を指摘。経済産業省を含めた関係省庁との連携による原因究明と是正を求めた。同様に日本塗料商業組合が4月20日、日本塗料工業会が5月8日に経済産業省へ要望書を提出している。(『塗料報知』2026年4月27日号等)

目詰まり論の誤解を突く

中東情勢の緊迫化の影響について、当初「供給の偏り」「流通の目詰まり」の要因が、塗料や溶剤メーカーに向けられていた。しかし、3 月~4 月のナフサ供給は、3月で前年同月比74.5 %、4月で64.4%と低水準であり、ナフサクラッカーからのエチレン等の基礎化学品も前年同月比50%~90%と、川上の原料供給がタイトだったことが明らかになった。

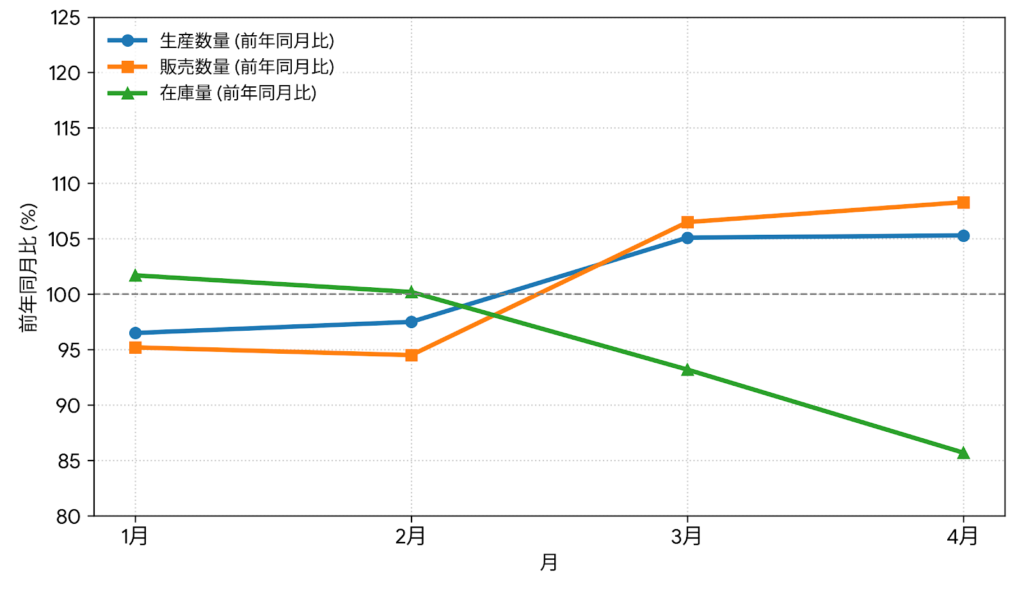

一方、塗料は1月、2月は低水準だったが、3月の前年同月比で比べると生産105.1%、出荷106.5%、在庫93.2%。4月は生産105.3%、出荷108.3%、在庫85.7%(下図)。いずれも生産・出荷は増加。在庫は減少と、原料調達が不足するなか調達を多角化し、顧客への注文増に応えてきた実情が浮かぶ。

塗料生産・販売・在庫の前年同月比推移(経済産業省統計)

出荷に関しては、出荷量の1.5培~3倍の受注を受けており、受注残が積み上がっている状況下である。各メーカーは、出荷割当て、納期調整、注文対応に追われるなど業務負担が増大している。

経済産業省が示す「目詰まり」「流通の滞り」という見解に対し、業界からは「実態は川上の原料減と、過剰発注によるもの」との反発が根強い。塗料原材料の確保状況は週単位で変動し、物流やマンパワー不足、海外からの輸入も安定に欠け、生産・出荷のボトルネックとなっている。

こうした中で、政府の対応として6月2日、塗料・シンナーの原料となるトルエン等について、例年の1.8倍の大幅な供給拡大を実施する方針を決めた。また、6月19日には、アスクルの流通網を通じてメーカーからユーザーへ直接供給する体制を23日に構築したと発表している。

塗料報知新聞社がサプライチェーン全体の状況をヒアリングした結果では(6月)、シンナー類の供給は安定してきているが、塗料で下塗り、関連材料ではシーリング材、防水材、副資材ではマスキング、マスカーなどのテープ類の供給が通常の流通とは遠い状況。下塗りのなかでも、さび止め(JIS5674)や微弾性フィラーが供給難であり、その理由として上塗りに比べ、多用途で使用でき、在庫しやすいなどがあげられる。週ごとで調達難の資材も変わり、原料供給以外の課題もあるため、一度崩れた需給バランスを持ち直すには、もう少し時間がかかりそうだ。

また、工事が増えているわけでなく受注が増加しているため、今後は「資金が回らなくなるのでは」と、不安要素は別のステージに向かっている。(『塗料報知』2026年6月7日号、6月27日号等)

随時、本紙で中東情勢による業界の影響、対応について継続発信中。『塗料報知』のご購読もご検討ください。

関連記事:中東情勢の影響・総会ヒアリング(5月~6月)

関連記事